2021高新技术认定最新政策

发布日期:2021-03-08

国务院发布《国务院关于深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案的批复》(国函〔2020〕123号)第18条要求:

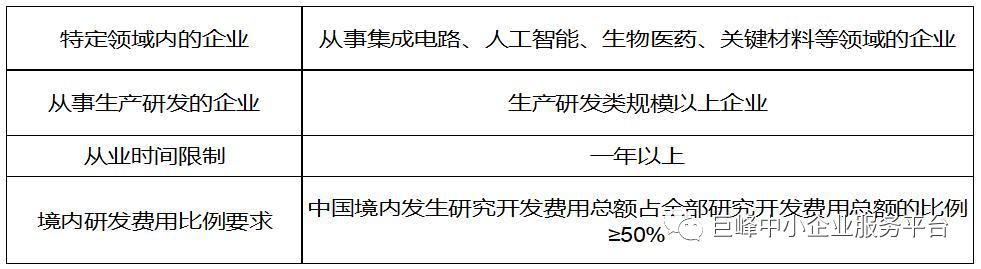

对在京从事集成电路、人工智能、生物医药、关键材料等领域生产研发类规模以上企业认定高新技术企业时,满足从业一年以上且在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于50%条件的,实行“报备即批准”。

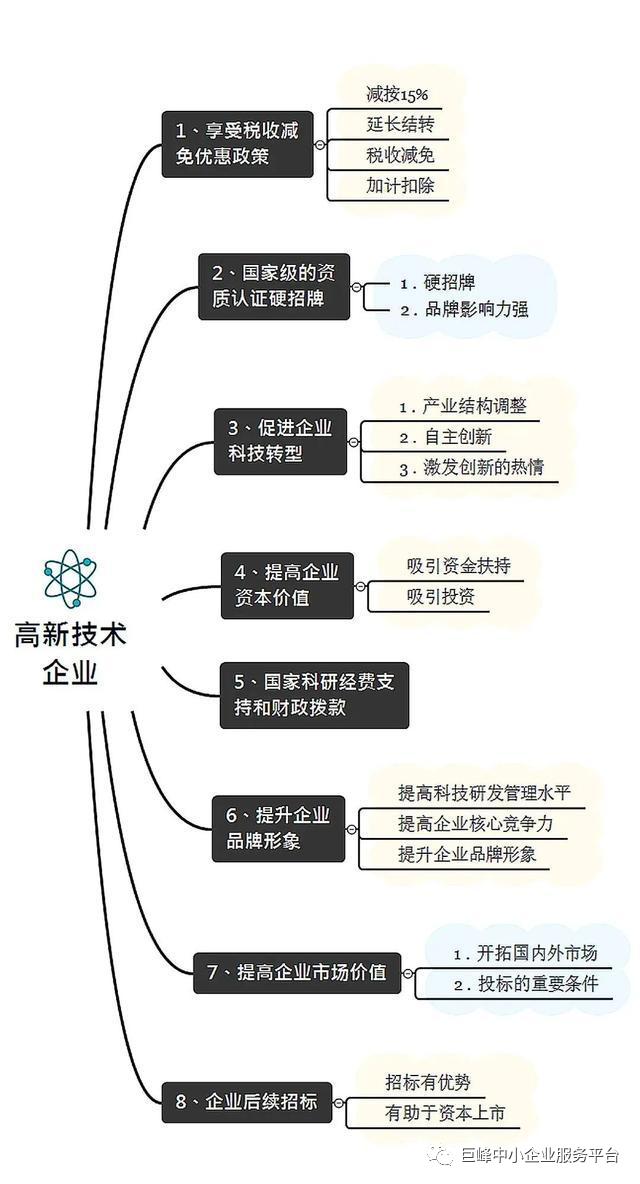

认定为高新技术企业即可按规定享受所得税优惠等相关政策,加强事中事后监管,对发现不符合高新技术企业认定标准的按有关规定进行处理。

研究在北京市特定区域实施境外高端人才个人所得税优惠政策。对符合列目规则的专用航空零部件,研究单独设立本国子目。

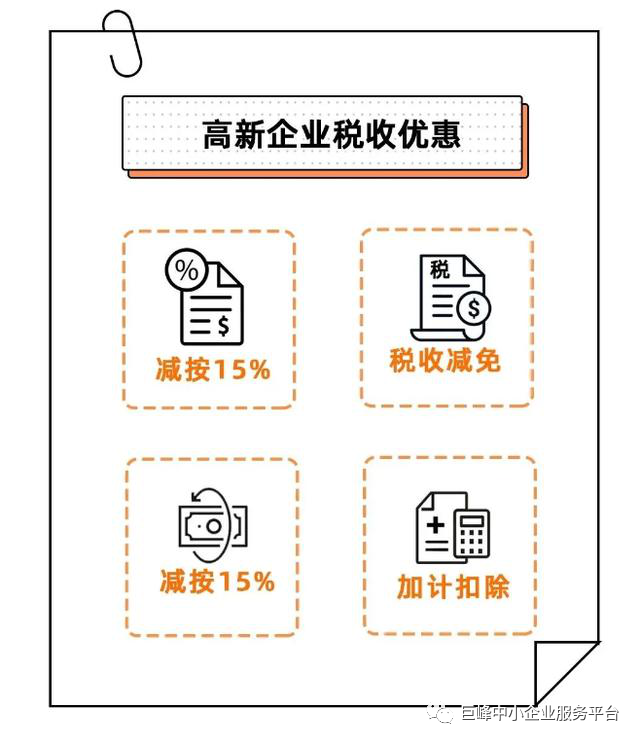

高新技术企业 税收优惠政策大合集

认定国家高新技术企业后,不仅可以享受地方奖金奖励、申请政府专项资金、吸引人才,还是企业创业板、新三板上市的一个重要条件。

最重要的是可以享受税收减免、资产加速折旧等政策,具体内容我们也做了准备,让大家一图掌握高新技术企业可以享受的各种优惠政策。

1、减按15%税率征收企业所得税

政策依据:《中华人民共和国企业所得税法》第二十八条第二款规定:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

2、延长亏损结转年限

政策依据:《关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税[2018]76号)第一天规定:自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

3、技术转让企业所得税减免

政策依据:《中华人民共和国企业所得税法实施条例》第九十条规定:企业所得税法第二十七条第四项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

4、研发费用加计扣除

政策依据:《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税[2018]99号)规定,企业开展研发活动中实际发生的研发费用,为形成无形资产记入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175

%在税前摊销。

沪公网安备 31011502402252 号

沪公网安备 31011502402252 号